Zavedení 55% cel na čínské zboží prezidentem Donaldem Trumpem přichází v době, kdy globální obchodní vztahy čelí napětí a nejistotě.

Abychom porozuměli dopadu těchto opatření, je nutné vrátit se do 70. let, kdy probíhalo tzv. tokijské kolo obchodních jednání. V té době Spojené státy, jako dominantní výrobní velmoc, usilovaly o obnovu světového hospodářství a byly ochotny obětovat část své výrobní základny výměnou za přístup na zahraniční trhy, zejména pro zemědělské produkty.

Místo vývozu amerických automobilů do Evropy se USA rozhodly investovat do lokální výroby – například automobilky Ford (F) ve Velké Británii a GM (GM) s Opelem v Německu. Čína tehdy ještě nebyla součástí mezinárodního obchodního systému. Klíčovým hráčem v oblasti vývozu průmyslového zboží v Asii byl Tchaj-wan, jehož údaje později v obchodních statistikách splynuly do kategorie „Asie, jinde nespecifikovaná“.

Po vstupu Číny do světového obchodního systému byly uplatňovány pravidla nejvyšších výhod (MFN), které umožňovaly jednotné a předvídatelné nastavení cel. Průměrná MFN cla Číny dnes dosahují zhruba 7,4 %, a i když údaje o amerických clech na čínské zboží nejsou přesně srovnatelné, nejsou o mnoho vyšší. Vzájemné obchodování tak dosud probíhalo v relativně vyváženém rámci.

Dnešní jednostranné zvýšení amerických cel na 55 % představuje podle globálních standardů mimořádně vysokou hodnotu. Místo vytváření prostoru pro domácí výrobu takové tarify spíše brání dovozu a zvyšují náklady pro spotřebitele i podniky. V případě, že pro čínské zboží neexistuje žádná domácí náhrada, což je častý případ, dopad je citelný zejména pro malé firmy, které nemají kapitál na předfinancování procleného zboží.

Američtí velkoobchodníci a drobní podnikatelé jsou tak nuceni hradit tyto dodatečné náklady dlouho před tím, než vůbec začnou zboží prodávat. Mnozí z nich to finančně nezvládnou a budou nuceni svou činnost omezit nebo ukončit.

Přestože ministr financí Scott Bessent mluví o vítězstvích v obchodní politice, realita je jiná. Spojené státy měly dosud systém, který podporoval rozmanitou nabídku produktů na trhu a umožňoval jak malým, tak velkým firmám zůstat konkurenceschopné. Nová celní politika tento rovnovážný systém rozvrací a nahrazuje jej nejistotou, v níž není jasné, kam americká ekonomika směřuje.

Jediným vítězem se v tuto chvíli zdá být Čína. Ta nyní může uvalit 10% clo na veškeré americké zboží, tedy víc než dříve umožňovala pravidla MFN. Navíc, vzhledem k americkým restrikcím na export vyspělých technologií, se většina amerického vývozu do Číny omezuje pouze na zemědělské komodity. I zde ale není zaručeno, že si americké firmy dokážou udržet konkurenceschopnost.

Zvláštní pozornost si zaslouží i oblast vzácných zemin, kde neexistuje realistická šance, že by se USA mohly stát soběstačnými jen kvůli celním bariérám. Složitost těžby, chybějící infrastruktura a ekologická rizika znemožňují rychlý přechod k domácí těžbě a zpracování.

Zavedením vysokých cel se Trumpova administrativa snaží nejen omezit závislost na Číně, ale také vytvořit dodatečné příjmy, které mají pomoci financovat dřívější daňové škrty. Ty však převážně zvýhodnily korporace a nejbohatší vrstvy. Naopak nízkopříjmové a střední vrstvy obyvatelstva budou nejvíce zasaženy – levné zboží z Číny bude buď hůře dostupné, nebo výrazně dražší.

V důsledku toho mohou americké domácnosti čelit nárůstu životních nákladů, aniž by za to dostaly jakoukoli kompenzaci v podobě lepší nabídky nebo větší domácí produkce. Akciové trhy, které často reagují na geopolitické kroky pozitivně, zde nemají příliš důvodů k oslavě. Vliv takto tvrdých opatření je spíše negativní a destabilizující.

Zkušenosti z posledního kola světových obchodních jednání, tzv. kola v Dauhá, ukázaly, že cla v rozmezí 1–5 % jsou v moderní ekonomice považována za běžnou „daň z přeshraničního prodeje“. Nejsou zásadní překážkou pro dovoz ani pro konečné ceny. 55% clo je však zásadní odklon od tohoto konsenzu a může se stát brzdou nejen pro dovoz, ale i pro celé logistické řetězce.

Důvodem, proč USA tradičně méně exportují, je velikost jejich domácího trhu. To však neospravedlňuje nastavení tarifního systému, který více slouží politickým zájmům než ekonomické logice. A právě v tom spočívá největší riziko této strategie – místo posílení domácí ekonomiky může vést k jejímu oslabení.

Trumpova 55% cla na čínské zboží jsou opatřením s dalekosáhlými důsledky pro americké firmy i spotřebitele. Místo slibovaného oživení průmyslu přinášejí vyšší náklady, nejistotu a hrozbu poklesu životní úrovně. Ve světě, kde byly nízké tarify považovány za samozřejmost, jde o krok zpět. A ačkoli má politika vysokých cel své politické zastánce, její ekonomický přínos zůstává velmi pochybný.

Đồng bảng Anh đã tăng mạnh so với đồng đô la Mỹ vào thứ Hai sau khi Tổng thống Donald Trump thông báo quyết định hoãn các hành động quân sự nhằm vào Iran, cho biết các cuộc đàm phán giữa hai nước đang diễn ra hiệu quả và có thể dẫn đến hạ nhiệt căng thẳng tại Trung Đông. Đà tăng của bảng Anh được cho là nhờ mức độ rủi ro địa chính trị giảm bớt và giá dầu đi xuống, gây sức ép lên đồng đô la.

Sự suy yếu của đồng tiền Mỹ cũng thể hiện qua chỉ số đô la (DXY), giảm 0,55%. Điều này càng hỗ trợ cho tỷ giá của bảng Anh. Bài đăng của Trump trên mạng xã hội Truth Social, trong đó ông mô tả các cuộc đàm phán với Tehran là “rất tốt và hiệu quả”, đã góp phần cải thiện tâm lý trên các thị trường toàn cầu. Tuy nhiên, truyền thông Iran phủ nhận sự tồn tại của bất kỳ tiếp xúc trực tiếp hay gián tiếp nào giữa hai nước.

Bất chấp mâu thuẫn này, phản ứng của nhà đầu tư nhìn chung là tích cực: các chỉ số chứng khoán trên Wall Street mở cửa trong sắc xanh, trong khi giá dầu giảm, gây thêm áp lực lên đồng đô la. Fatih Birol, người đứng đầu International Energy Agency (IEA), cho biết cuộc khủng hoảng hiện nay ở Trung Đông đang tác động đến thị trường năng lượng mạnh hơn tổng cộng cả hai cú sốc dầu mỏ thập niên 1970, lấn át hệ quả của xung đột Nga–Ukraine đối với nguồn cung khí đốt.

Trong bối cảnh bất ổn địa chính trị vẫn kéo dài, các ngân hàng trung ương lớn đang ở trong chu kỳ nới lỏng chính sách tiền tệ đã giữ nguyên lãi suất vào tuần trước. Điều này làm gia tăng hoài nghi về những hệ quả tiềm tàng của xung đột Trung Đông đối với kinh tế toàn cầu. Thị trường tiền tệ đang phản ánh xác suất ở mức vừa phải (khoảng 52%) rằng Bank of England sẽ nâng lãi suất chủ chốt tại cuộc họp ngày 18/6. Trong khi đó, thị trường Mỹ không kỳ vọng Federal Reserve sẽ cắt giảm lãi suất, và đang đánh giá khả năng thắt chặt chính sách thêm 5 điểm cơ bản tại cuộc họp ngày 17/6.

Các quan chức Fed vẫn theo dõi sát diễn biến giá năng lượng. Chủ tịch Chicago Fed Austan Goolsbee cho biết ông vẫn lạc quan về khả năng cắt giảm lãi suất trước cuối năm 2026, nhưng để điều đó xảy ra cần có bằng chứng thuyết phục hơn về xu hướng giảm lạm phát bền vững. Ông nhận định các rủi ro về giá hiện đang nghiêng về phía lạm phát tăng tốc, và câu hỏi then chốt là sẽ mất bao lâu để giá dầu tăng cao tạo ra tác động đáng kể lên nền kinh tế.

Trong bối cảnh đó, quan chức Fed Stephen Miran nhấn mạnh cơ quan này không nên đưa ra quyết định bị chi phối bởi các sự kiện ngắn hạn, vì cán cân rủi ro vẫn chưa rõ ràng và cản trở việc hành động mạnh theo bất kỳ hướng nào.

Về mặt kỹ thuật, giá đang cố gắng duy trì trên đường SMA 200 ngày; nếu thành công, phe mua sẽ có thêm cơ hội. Cũng cần lưu ý rằng chỉ báo Relative Strength Index (RSI) đang tiến gần vùng tích cực, phản ánh tâm lý thiên về tăng giá. Rào cản tiếp theo sẽ là mốc tròn 1,3500 hoặc đường SMA 50 ngày.

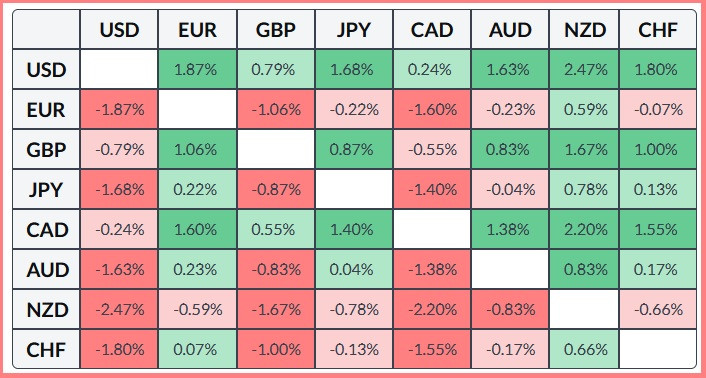

Bảng dưới đây cho thấy phần trăm thay đổi của đồng bảng Anh so với các đồng tiền chủ chốt trong tháng này. Đồng bảng Anh thể hiện sức mạnh lớn nhất so với đô la New Zealand.

ĐƯỜNG DẪN NHANH

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Liên hệ chúng tôi

Liên hệ chúng tôi