Zavedení 55% cel na čínské zboží prezidentem Donaldem Trumpem přichází v době, kdy globální obchodní vztahy čelí napětí a nejistotě.

Abychom porozuměli dopadu těchto opatření, je nutné vrátit se do 70. let, kdy probíhalo tzv. tokijské kolo obchodních jednání. V té době Spojené státy, jako dominantní výrobní velmoc, usilovaly o obnovu světového hospodářství a byly ochotny obětovat část své výrobní základny výměnou za přístup na zahraniční trhy, zejména pro zemědělské produkty.

Místo vývozu amerických automobilů do Evropy se USA rozhodly investovat do lokální výroby – například automobilky Ford (F) ve Velké Británii a GM (GM) s Opelem v Německu. Čína tehdy ještě nebyla součástí mezinárodního obchodního systému. Klíčovým hráčem v oblasti vývozu průmyslového zboží v Asii byl Tchaj-wan, jehož údaje později v obchodních statistikách splynuly do kategorie „Asie, jinde nespecifikovaná“.

Po vstupu Číny do světového obchodního systému byly uplatňovány pravidla nejvyšších výhod (MFN), které umožňovaly jednotné a předvídatelné nastavení cel. Průměrná MFN cla Číny dnes dosahují zhruba 7,4 %, a i když údaje o amerických clech na čínské zboží nejsou přesně srovnatelné, nejsou o mnoho vyšší. Vzájemné obchodování tak dosud probíhalo v relativně vyváženém rámci.

Dnešní jednostranné zvýšení amerických cel na 55 % představuje podle globálních standardů mimořádně vysokou hodnotu. Místo vytváření prostoru pro domácí výrobu takové tarify spíše brání dovozu a zvyšují náklady pro spotřebitele i podniky. V případě, že pro čínské zboží neexistuje žádná domácí náhrada, což je častý případ, dopad je citelný zejména pro malé firmy, které nemají kapitál na předfinancování procleného zboží.

Američtí velkoobchodníci a drobní podnikatelé jsou tak nuceni hradit tyto dodatečné náklady dlouho před tím, než vůbec začnou zboží prodávat. Mnozí z nich to finančně nezvládnou a budou nuceni svou činnost omezit nebo ukončit.

Přestože ministr financí Scott Bessent mluví o vítězstvích v obchodní politice, realita je jiná. Spojené státy měly dosud systém, který podporoval rozmanitou nabídku produktů na trhu a umožňoval jak malým, tak velkým firmám zůstat konkurenceschopné. Nová celní politika tento rovnovážný systém rozvrací a nahrazuje jej nejistotou, v níž není jasné, kam americká ekonomika směřuje.

Jediným vítězem se v tuto chvíli zdá být Čína. Ta nyní může uvalit 10% clo na veškeré americké zboží, tedy víc než dříve umožňovala pravidla MFN. Navíc, vzhledem k americkým restrikcím na export vyspělých technologií, se většina amerického vývozu do Číny omezuje pouze na zemědělské komodity. I zde ale není zaručeno, že si americké firmy dokážou udržet konkurenceschopnost.

Zvláštní pozornost si zaslouží i oblast vzácných zemin, kde neexistuje realistická šance, že by se USA mohly stát soběstačnými jen kvůli celním bariérám. Složitost těžby, chybějící infrastruktura a ekologická rizika znemožňují rychlý přechod k domácí těžbě a zpracování.

Zavedením vysokých cel se Trumpova administrativa snaží nejen omezit závislost na Číně, ale také vytvořit dodatečné příjmy, které mají pomoci financovat dřívější daňové škrty. Ty však převážně zvýhodnily korporace a nejbohatší vrstvy. Naopak nízkopříjmové a střední vrstvy obyvatelstva budou nejvíce zasaženy – levné zboží z Číny bude buď hůře dostupné, nebo výrazně dražší.

V důsledku toho mohou americké domácnosti čelit nárůstu životních nákladů, aniž by za to dostaly jakoukoli kompenzaci v podobě lepší nabídky nebo větší domácí produkce. Akciové trhy, které často reagují na geopolitické kroky pozitivně, zde nemají příliš důvodů k oslavě. Vliv takto tvrdých opatření je spíše negativní a destabilizující.

Zkušenosti z posledního kola světových obchodních jednání, tzv. kola v Dauhá, ukázaly, že cla v rozmezí 1–5 % jsou v moderní ekonomice považována za běžnou „daň z přeshraničního prodeje“. Nejsou zásadní překážkou pro dovoz ani pro konečné ceny. 55% clo je však zásadní odklon od tohoto konsenzu a může se stát brzdou nejen pro dovoz, ale i pro celé logistické řetězce.

Důvodem, proč USA tradičně méně exportují, je velikost jejich domácího trhu. To však neospravedlňuje nastavení tarifního systému, který více slouží politickým zájmům než ekonomické logice. A právě v tom spočívá největší riziko této strategie – místo posílení domácí ekonomiky může vést k jejímu oslabení.

Trumpova 55% cla na čínské zboží jsou opatřením s dalekosáhlými důsledky pro americké firmy i spotřebitele. Místo slibovaného oživení průmyslu přinášejí vyšší náklady, nejistotu a hrozbu poklesu životní úrovně. Ve světě, kde byly nízké tarify považovány za samozřejmost, jde o krok zpět. A ačkoli má politika vysokých cel své politické zastánce, její ekonomický přínos zůstává velmi pochybný.

Das britische Pfund hat sich am Montag gegenüber dem US-Dollar deutlich aufgewertet, nachdem Präsident Donald Trump eine Verschiebung militärischer Aktionen gegen den Iran angekündigt hatte. Er erklärte, die Verhandlungen zwischen den beiden Ländern kämen produktiv voran und könnten zu einer Deeskalation des Konflikts im Nahen Osten führen. Der Anstieg des Pfunds wurde auf eine Verringerung der geopolitischen Risiken und fallende Ölpreise zurückgeführt, die den Dollar zusätzlich unter Druck setzten.

Die Schwäche der US‑Währung spiegelte sich auch im Dollar Index (DXY) wider, der um 0,55 % nachgab. Dies stützte den Wechselkurs des Pfunds zusätzlich. Trumps Beitrag auf der Social‑Media‑Plattform Truth Social, in dem er die Verhandlungen mit Teheran als „sehr gut und produktiv“ bezeichnete, trug zu einer verbesserten Stimmung an den globalen Märkten bei. Iranische Medien dementierten jedoch das Bestehen direkter oder indirekter Kontakte zwischen den beiden Ländern.

Trotz dieses Widerspruchs fiel die Reaktion der Anleger überwiegend positiv aus: Die Aktienindizes an der Wall Street eröffneten höher, während die Ölpreise nachgaben und den Dollar weiter belasteten. Fatih Birol, der Leiter der International Energy Agency (IEA), erklärte, dass die aktuelle Krise im Nahen Osten den Energiemarkt stärker beeinflusse als beide Ölpreisschocks der 1970er‑Jahre zusammen und die Folgen des Konflikts zwischen Russland und der Ukraine für die Gasversorgung in den Schatten stelle.

Vor dem Hintergrund der anhaltenden geopolitischen Unsicherheit beließen die wichtigsten Notenbanken, die sich in einem Zyklus geldpolitischer Lockerungen befinden, die Leitzinsen in der vergangenen Woche unverändert. Dies verstärkte die Zweifel an den möglichen Folgen des Konflikts im Nahen Osten für die Weltwirtschaft. Die Geldmärkte bepreisen derzeit eine moderate Wahrscheinlichkeit (etwa 52 %) für eine Anhebung des Leitzinses durch die Bank of England auf ihrer Sitzung am 18. Juni. In den USA wird hingegen keine Zinssenkung durch die Federal Reserve erwartet; die Märkte bewerten vielmehr die Wahrscheinlichkeit einer geldpolitischen Straffung um 5 Basispunkte auf der Sitzung am 17. Juni.

Vertreter der Fed beobachten die Entwicklung der Energiepreise weiterhin genau. Austan Goolsbee, Präsident der Chicago Fed, betonte, er bleibe zuversichtlich, dass bis Ende 2026 Zinssenkungen möglich seien, dafür seien jedoch stärkere Belege für einen nachhaltigen Rückgang der Inflation erforderlich. Er erklärte, dass sich die aktuellen Preisrisiken in Richtung einer Beschleunigung der Inflation verschieben und die zentrale Frage sei, wie lange es dauern werde, bis steigende Ölpreise die Wirtschaft spürbar beeinflussen.

In diesem Zusammenhang hob Fed‑Vertreter Stephen Miran hervor, dass die Notenbank keine Entscheidungen treffen sollte, die von kurzfristigen Ereignissen beeinflusst sind, da das Risikogleichgewicht weiterhin unklar sei und entschlossenes Handeln in die eine oder andere Richtung erschwere.

Aus technischer Sicht versuchen die Kurse, sich oberhalb der 200‑Tage‑SMA zu behaupten; gelingt dies, eröffnet sich den Bullen eine Chance. Es ist zudem bemerkenswert, dass der Relative‑Stärke‑Index (RSI) sich nahe der positiven Zone befindet, was auf eine bullische Stimmung hindeutet. Der nächste Widerstand ist die runde Marke von 1,3500 beziehungsweise die 50‑Tage‑SMA.

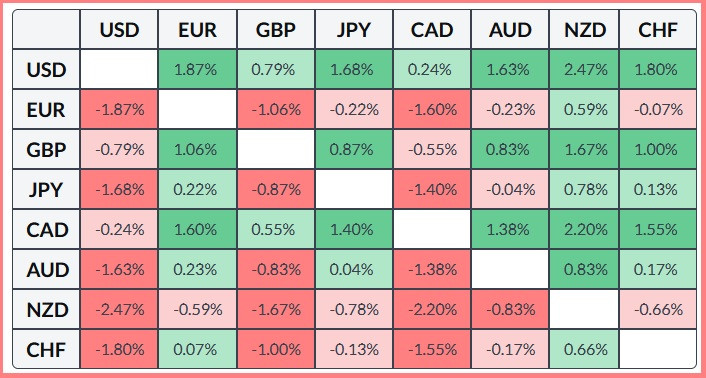

Die nachstehende Tabelle zeigt die prozentuale Veränderung des britischen Pfunds gegenüber den wichtigsten Währungen in diesem Monat. Das britische Pfund hat gegenüber dem neuseeländischen Dollar die größte Stärke gezeigt.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen