Zavedení 55% cel na čínské zboží prezidentem Donaldem Trumpem přichází v době, kdy globální obchodní vztahy čelí napětí a nejistotě.

Abychom porozuměli dopadu těchto opatření, je nutné vrátit se do 70. let, kdy probíhalo tzv. tokijské kolo obchodních jednání. V té době Spojené státy, jako dominantní výrobní velmoc, usilovaly o obnovu světového hospodářství a byly ochotny obětovat část své výrobní základny výměnou za přístup na zahraniční trhy, zejména pro zemědělské produkty.

Místo vývozu amerických automobilů do Evropy se USA rozhodly investovat do lokální výroby – například automobilky Ford (F) ve Velké Británii a GM (GM) s Opelem v Německu. Čína tehdy ještě nebyla součástí mezinárodního obchodního systému. Klíčovým hráčem v oblasti vývozu průmyslového zboží v Asii byl Tchaj-wan, jehož údaje později v obchodních statistikách splynuly do kategorie „Asie, jinde nespecifikovaná“.

Po vstupu Číny do světového obchodního systému byly uplatňovány pravidla nejvyšších výhod (MFN), které umožňovaly jednotné a předvídatelné nastavení cel. Průměrná MFN cla Číny dnes dosahují zhruba 7,4 %, a i když údaje o amerických clech na čínské zboží nejsou přesně srovnatelné, nejsou o mnoho vyšší. Vzájemné obchodování tak dosud probíhalo v relativně vyváženém rámci.

Dnešní jednostranné zvýšení amerických cel na 55 % představuje podle globálních standardů mimořádně vysokou hodnotu. Místo vytváření prostoru pro domácí výrobu takové tarify spíše brání dovozu a zvyšují náklady pro spotřebitele i podniky. V případě, že pro čínské zboží neexistuje žádná domácí náhrada, což je častý případ, dopad je citelný zejména pro malé firmy, které nemají kapitál na předfinancování procleného zboží.

Američtí velkoobchodníci a drobní podnikatelé jsou tak nuceni hradit tyto dodatečné náklady dlouho před tím, než vůbec začnou zboží prodávat. Mnozí z nich to finančně nezvládnou a budou nuceni svou činnost omezit nebo ukončit.

Přestože ministr financí Scott Bessent mluví o vítězstvích v obchodní politice, realita je jiná. Spojené státy měly dosud systém, který podporoval rozmanitou nabídku produktů na trhu a umožňoval jak malým, tak velkým firmám zůstat konkurenceschopné. Nová celní politika tento rovnovážný systém rozvrací a nahrazuje jej nejistotou, v níž není jasné, kam americká ekonomika směřuje.

Jediným vítězem se v tuto chvíli zdá být Čína. Ta nyní může uvalit 10% clo na veškeré americké zboží, tedy víc než dříve umožňovala pravidla MFN. Navíc, vzhledem k americkým restrikcím na export vyspělých technologií, se většina amerického vývozu do Číny omezuje pouze na zemědělské komodity. I zde ale není zaručeno, že si americké firmy dokážou udržet konkurenceschopnost.

Zvláštní pozornost si zaslouží i oblast vzácných zemin, kde neexistuje realistická šance, že by se USA mohly stát soběstačnými jen kvůli celním bariérám. Složitost těžby, chybějící infrastruktura a ekologická rizika znemožňují rychlý přechod k domácí těžbě a zpracování.

Zavedením vysokých cel se Trumpova administrativa snaží nejen omezit závislost na Číně, ale také vytvořit dodatečné příjmy, které mají pomoci financovat dřívější daňové škrty. Ty však převážně zvýhodnily korporace a nejbohatší vrstvy. Naopak nízkopříjmové a střední vrstvy obyvatelstva budou nejvíce zasaženy – levné zboží z Číny bude buď hůře dostupné, nebo výrazně dražší.

V důsledku toho mohou americké domácnosti čelit nárůstu životních nákladů, aniž by za to dostaly jakoukoli kompenzaci v podobě lepší nabídky nebo větší domácí produkce. Akciové trhy, které často reagují na geopolitické kroky pozitivně, zde nemají příliš důvodů k oslavě. Vliv takto tvrdých opatření je spíše negativní a destabilizující.

Zkušenosti z posledního kola světových obchodních jednání, tzv. kola v Dauhá, ukázaly, že cla v rozmezí 1–5 % jsou v moderní ekonomice považována za běžnou „daň z přeshraničního prodeje“. Nejsou zásadní překážkou pro dovoz ani pro konečné ceny. 55% clo je však zásadní odklon od tohoto konsenzu a může se stát brzdou nejen pro dovoz, ale i pro celé logistické řetězce.

Důvodem, proč USA tradičně méně exportují, je velikost jejich domácího trhu. To však neospravedlňuje nastavení tarifního systému, který více slouží politickým zájmům než ekonomické logice. A právě v tom spočívá největší riziko této strategie – místo posílení domácí ekonomiky může vést k jejímu oslabení.

Trumpova 55% cla na čínské zboží jsou opatřením s dalekosáhlými důsledky pro americké firmy i spotřebitele. Místo slibovaného oživení průmyslu přinášejí vyšší náklady, nejistotu a hrozbu poklesu životní úrovně. Ve světě, kde byly nízké tarify považovány za samozřejmost, jde o krok zpět. A ačkoli má politika vysokých cel své politické zastánce, její ekonomický přínos zůstává velmi pochybný.

Британският паунд се засили рязко спрямо щатския долар в понеделник, след като президентът Доналд Тръмп обяви решение да отложи военните действия срещу Иран, заявявайки, че преговорите между двете страни напредват продуктивно и могат да доведат до деескалация на конфликта в Близкия изток. Поскъпването на паунда се свързва със свиване на геополитическия риск и понижение в цените на петрола, което оказва натиск върху долара.

Отслабването на американската валута се отрази и в индекса на долара (DXY), който се понижи с 0,55%. Това допълнително подкрепи курса на паунда. Публикацията на Тръмп в социалната мрежа Truth Social, в която той определи преговорите с Техеран като „много добри и продуктивни“, допринесе за подобряване на настроенията на световните пазари. В същото време иранските медии отрекоха да има преки или непреки контакти между двете страни.

Въпреки това противоречие, реакцията на инвеститорите като цяло беше положителна: борсовите индекси на Wall Street отвориха на по-високи нива, докато цените на петрола се понижиха, което оказа допълнителен натиск върху долара. Фатих Бирол, ръководител на International Energy Agency (IEA), заяви, че настоящата криза в Близкия изток има по-голямо въздействие върху енергийния пазар, отколкото двата петролни шока от 70-те години, взети заедно, засенчвайки последиците от конфликта между Русия и Украйна върху газовите доставки.

На фона на продължаващата геополитическа несигурност, основни централни банки, които се намират в цикъл на разхлабване на паричната политика, запазиха лихвените проценти без промяна миналата седмица. Това засили съмненията относно потенциалните последици от конфликта в Близкия изток за световната икономика. Паричните пазари залагат на умерена вероятност (около 52%) Bank of England да повиши основната лихва на заседанието си на 18 юни. Междувременно американските пазари не очакват понижение на лихвите от Federal Reserve и оценяват вероятността от затягане на политиката с 5 базисни пункта на заседанието на 17 юни.

Представителите на Fed продължават внимателно да следят динамиката на енергийните цени. Президентът на Chicago Fed Остън Гулсби отбеляза, че остава оптимист за възможността за намаление на лихвените проценти до края на 2026 г., но за това е необходима по-силна доказателствена база за устойчив спад на инфлацията. Той заяви, че настоящите ценови рискове се изместват в посока ускоряване на инфлацията, а ключовият въпрос е колко време ще е необходимо, за да започнат по-високите цени на петрола да влияят значително върху икономиката.

В този контекст представителят на Fed Стивън Миран подчерта, че институцията не бива да взема решения под влияние на краткосрочни събития, тъй като балансът на рисковете остава неопределен и възпрепятства предприемането на активни мерки в която и да е посока.

От техническа гледна точка цените се опитват да се задържат над 200-дневната пълзяща средна (SMA); ако това се окаже успешно, „биковете“ ще имат шанс. Заслужава да се отбележи и че индексът на относителната сила (RSI) е близо до положителната територия, което сигнализира за бичи нагласи. Следващото препятствие ще бъде кръглото ниво от 1,3500 или 50-дневната SMA.

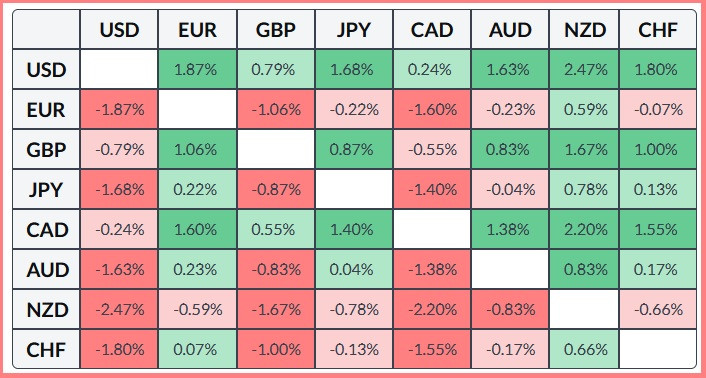

Таблицата по-долу показва процентната промяна на британския паунд спрямо основните валути през този месец. Британският паунд демонстрира най-голяма сила спрямо новозеландския долар.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас