Zavedení 55% cel na čínské zboží prezidentem Donaldem Trumpem přichází v době, kdy globální obchodní vztahy čelí napětí a nejistotě.

Abychom porozuměli dopadu těchto opatření, je nutné vrátit se do 70. let, kdy probíhalo tzv. tokijské kolo obchodních jednání. V té době Spojené státy, jako dominantní výrobní velmoc, usilovaly o obnovu světového hospodářství a byly ochotny obětovat část své výrobní základny výměnou za přístup na zahraniční trhy, zejména pro zemědělské produkty.

Místo vývozu amerických automobilů do Evropy se USA rozhodly investovat do lokální výroby – například automobilky Ford (F) ve Velké Británii a GM (GM) s Opelem v Německu. Čína tehdy ještě nebyla součástí mezinárodního obchodního systému. Klíčovým hráčem v oblasti vývozu průmyslového zboží v Asii byl Tchaj-wan, jehož údaje později v obchodních statistikách splynuly do kategorie „Asie, jinde nespecifikovaná“.

Po vstupu Číny do světového obchodního systému byly uplatňovány pravidla nejvyšších výhod (MFN), které umožňovaly jednotné a předvídatelné nastavení cel. Průměrná MFN cla Číny dnes dosahují zhruba 7,4 %, a i když údaje o amerických clech na čínské zboží nejsou přesně srovnatelné, nejsou o mnoho vyšší. Vzájemné obchodování tak dosud probíhalo v relativně vyváženém rámci.

Dnešní jednostranné zvýšení amerických cel na 55 % představuje podle globálních standardů mimořádně vysokou hodnotu. Místo vytváření prostoru pro domácí výrobu takové tarify spíše brání dovozu a zvyšují náklady pro spotřebitele i podniky. V případě, že pro čínské zboží neexistuje žádná domácí náhrada, což je častý případ, dopad je citelný zejména pro malé firmy, které nemají kapitál na předfinancování procleného zboží.

Američtí velkoobchodníci a drobní podnikatelé jsou tak nuceni hradit tyto dodatečné náklady dlouho před tím, než vůbec začnou zboží prodávat. Mnozí z nich to finančně nezvládnou a budou nuceni svou činnost omezit nebo ukončit.

Přestože ministr financí Scott Bessent mluví o vítězstvích v obchodní politice, realita je jiná. Spojené státy měly dosud systém, který podporoval rozmanitou nabídku produktů na trhu a umožňoval jak malým, tak velkým firmám zůstat konkurenceschopné. Nová celní politika tento rovnovážný systém rozvrací a nahrazuje jej nejistotou, v níž není jasné, kam americká ekonomika směřuje.

Jediným vítězem se v tuto chvíli zdá být Čína. Ta nyní může uvalit 10% clo na veškeré americké zboží, tedy víc než dříve umožňovala pravidla MFN. Navíc, vzhledem k americkým restrikcím na export vyspělých technologií, se většina amerického vývozu do Číny omezuje pouze na zemědělské komodity. I zde ale není zaručeno, že si americké firmy dokážou udržet konkurenceschopnost.

Zvláštní pozornost si zaslouží i oblast vzácných zemin, kde neexistuje realistická šance, že by se USA mohly stát soběstačnými jen kvůli celním bariérám. Složitost těžby, chybějící infrastruktura a ekologická rizika znemožňují rychlý přechod k domácí těžbě a zpracování.

Zavedením vysokých cel se Trumpova administrativa snaží nejen omezit závislost na Číně, ale také vytvořit dodatečné příjmy, které mají pomoci financovat dřívější daňové škrty. Ty však převážně zvýhodnily korporace a nejbohatší vrstvy. Naopak nízkopříjmové a střední vrstvy obyvatelstva budou nejvíce zasaženy – levné zboží z Číny bude buď hůře dostupné, nebo výrazně dražší.

V důsledku toho mohou americké domácnosti čelit nárůstu životních nákladů, aniž by za to dostaly jakoukoli kompenzaci v podobě lepší nabídky nebo větší domácí produkce. Akciové trhy, které často reagují na geopolitické kroky pozitivně, zde nemají příliš důvodů k oslavě. Vliv takto tvrdých opatření je spíše negativní a destabilizující.

Zkušenosti z posledního kola světových obchodních jednání, tzv. kola v Dauhá, ukázaly, že cla v rozmezí 1–5 % jsou v moderní ekonomice považována za běžnou „daň z přeshraničního prodeje“. Nejsou zásadní překážkou pro dovoz ani pro konečné ceny. 55% clo je však zásadní odklon od tohoto konsenzu a může se stát brzdou nejen pro dovoz, ale i pro celé logistické řetězce.

Důvodem, proč USA tradičně méně exportují, je velikost jejich domácího trhu. To však neospravedlňuje nastavení tarifního systému, který více slouží politickým zájmům než ekonomické logice. A právě v tom spočívá největší riziko této strategie – místo posílení domácí ekonomiky může vést k jejímu oslabení.

Trumpova 55% cla na čínské zboží jsou opatřením s dalekosáhlými důsledky pro americké firmy i spotřebitele. Místo slibovaného oživení průmyslu přinášejí vyšší náklady, nejistotu a hrozbu poklesu životní úrovně. Ve světě, kde byly nízké tarify považovány za samozřejmost, jde o krok zpět. A ačkoli má politika vysokých cel své politické zastánce, její ekonomický přínos zůstává velmi pochybný.

ارتفع الجنيه الإسترليني بقوة أمام الدولار الأمريكي يوم الاثنين بعد إعلان الرئيس Donald Trump عن قرار تأجيل العمل العسكري ضد إيران، موضحًا أن المفاوضات بين البلدين تسير بشكل بنّاء وقد تؤدي إلى خفض التصعيد في الشرق الأوسط. ويُعزى صعود الجنيه إلى تراجع المخاطر الجيوسياسية وانخفاض أسعار النفط، ما شكّل عامل ضغط على الدولار.

تراجع العملة الأمريكية انعكس أيضًا في أداء مؤشر الدولار (DXY)، الذي انخفض بنسبة 0.55%. وقد دعم هذا الانخفاض سعر صرف الجنيه الإسترليني بشكل إضافي. وساهمت منشور Trump على منصة التواصل الاجتماعي Truth Social، حيث وصف المفاوضات مع طهران بأنها "جيدة للغاية وبنّاءة"، في تحسن معنويات الأسواق العالمية. ومع ذلك، نفت وسائل الإعلام الإيرانية وجود اتصالات مباشرة أو غير مباشرة بين البلدين.

على الرغم من هذا التناقض، جاءت ردة فعل المستثمرين إيجابية في المجمل؛ إذ افتتحت مؤشرات الأسهم في وول ستريت على ارتفاع، بينما تراجعت أسعار النفط، ما زاد من الضغوط على الدولار. وصرّح Fatih Birol، رئيس وكالة الطاقة الدولية (IEA)، بأن الأزمة الحالية في الشرق الأوسط تؤثر في سوق الطاقة بدرجة تفوق تأثير صدمتي النفط في سبعينيات القرن الماضي مجتمعتين، وتطغى على تبعات الصراع بين روسيا وأوكرانيا في ما يتعلق بإمدادات الغاز.

وفي ظل استمرار حالة عدم اليقين الجيوسياسي، أبقت البنوك المركزية الكبرى التي دخلت في دورة تيسير للسياسة النقدية على أسعار الفائدة دون تغيير الأسبوع الماضي. وقد زاد ذلك من حدة الشكوك بشأن التداعيات المحتملة للصراع في الشرق الأوسط على الاقتصاد العالمي. وتُسعّر أسواق النقد احتمالًا متوسطًا (حوالي 52%) لقيام Bank of England برفع سعر الفائدة الرئيسي في اجتماعه المقرر في 18 يونيو. وفي المقابل، لا تتوقع الأسواق الأمريكية خفضًا للفائدة من جانب Federal Reserve، وتُقيّم احتمال تشديد السياسة النقدية بمقدار 5 نقاط أساس في اجتماع 17 يونيو.

لا يزال مسؤولو Fed يراقبون عن كثب تطورات أسعار الطاقة. وأشار رئيس بنك الاحتياطي الفيدرالي في شيكاغو Austan Goolsbee إلى أنه لا يزال متفائلًا بإمكانية خفض أسعار الفائدة بحلول نهاية عام 2026، لكن تحقيق ذلك يتطلب أدلة أقوى على تراجع مستدام في التضخم. وذكر أن مخاطر الأسعار تميل حاليًا نحو تسارع التضخم، والسؤال المحوري هو المدة التي سيستغرقها ارتفاع أسعار النفط قبل أن يترك أثرًا جوهريًا على الاقتصاد.

وفي هذا السياق، شدّد المسؤول في Fed Stephen Miran على أن المؤسسة لا ينبغي أن تتخذ قرارات متأثرة بأحداث قصيرة الأجل، إذ إن توازن المخاطر لا يزال غير واضح، ما يعيق اتخاذ خطوات نشطة في أي اتجاه.

من الناحية الفنية، تحاول الأسعار التماسك فوق متوسط التحرك البسيط لـ200 يوم (200-day SMA)، وإذا نجحت في ذلك فسيحصل المشترون على فرصة أفضل. كما تجدر الإشارة إلى أن مؤشر القوة النسبية (RSI) يقترب من المنطقة الإيجابية، وهو ما يعكس ميلاً صعوديًا. والعقبة التالية ستكون مستوى 1.3500 النفسي أو متوسط التحرك البسيط لـ50 يومًا (50-day SMA).

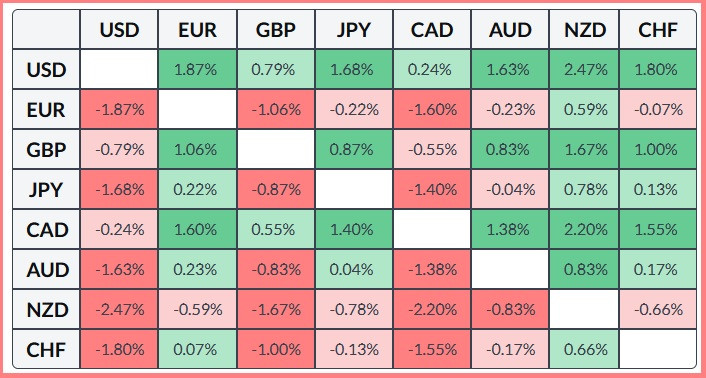

يوضح الجدول أدناه نسبة التغير في قيمة الجنيه الإسترليني مقابل العملات الرئيسية خلال هذا الشهر. وقد أظهر الجنيه الإسترليني أكبر قوة أمام الدولار النيوزيلندي.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك