Zavedení 55% cel na čínské zboží prezidentem Donaldem Trumpem přichází v době, kdy globální obchodní vztahy čelí napětí a nejistotě.

Abychom porozuměli dopadu těchto opatření, je nutné vrátit se do 70. let, kdy probíhalo tzv. tokijské kolo obchodních jednání. V té době Spojené státy, jako dominantní výrobní velmoc, usilovaly o obnovu světového hospodářství a byly ochotny obětovat část své výrobní základny výměnou za přístup na zahraniční trhy, zejména pro zemědělské produkty.

Místo vývozu amerických automobilů do Evropy se USA rozhodly investovat do lokální výroby – například automobilky Ford (F) ve Velké Británii a GM (GM) s Opelem v Německu. Čína tehdy ještě nebyla součástí mezinárodního obchodního systému. Klíčovým hráčem v oblasti vývozu průmyslového zboží v Asii byl Tchaj-wan, jehož údaje později v obchodních statistikách splynuly do kategorie „Asie, jinde nespecifikovaná“.

Po vstupu Číny do světového obchodního systému byly uplatňovány pravidla nejvyšších výhod (MFN), které umožňovaly jednotné a předvídatelné nastavení cel. Průměrná MFN cla Číny dnes dosahují zhruba 7,4 %, a i když údaje o amerických clech na čínské zboží nejsou přesně srovnatelné, nejsou o mnoho vyšší. Vzájemné obchodování tak dosud probíhalo v relativně vyváženém rámci.

Dnešní jednostranné zvýšení amerických cel na 55 % představuje podle globálních standardů mimořádně vysokou hodnotu. Místo vytváření prostoru pro domácí výrobu takové tarify spíše brání dovozu a zvyšují náklady pro spotřebitele i podniky. V případě, že pro čínské zboží neexistuje žádná domácí náhrada, což je častý případ, dopad je citelný zejména pro malé firmy, které nemají kapitál na předfinancování procleného zboží.

Američtí velkoobchodníci a drobní podnikatelé jsou tak nuceni hradit tyto dodatečné náklady dlouho před tím, než vůbec začnou zboží prodávat. Mnozí z nich to finančně nezvládnou a budou nuceni svou činnost omezit nebo ukončit.

Přestože ministr financí Scott Bessent mluví o vítězstvích v obchodní politice, realita je jiná. Spojené státy měly dosud systém, který podporoval rozmanitou nabídku produktů na trhu a umožňoval jak malým, tak velkým firmám zůstat konkurenceschopné. Nová celní politika tento rovnovážný systém rozvrací a nahrazuje jej nejistotou, v níž není jasné, kam americká ekonomika směřuje.

Jediným vítězem se v tuto chvíli zdá být Čína. Ta nyní může uvalit 10% clo na veškeré americké zboží, tedy víc než dříve umožňovala pravidla MFN. Navíc, vzhledem k americkým restrikcím na export vyspělých technologií, se většina amerického vývozu do Číny omezuje pouze na zemědělské komodity. I zde ale není zaručeno, že si americké firmy dokážou udržet konkurenceschopnost.

Zvláštní pozornost si zaslouží i oblast vzácných zemin, kde neexistuje realistická šance, že by se USA mohly stát soběstačnými jen kvůli celním bariérám. Složitost těžby, chybějící infrastruktura a ekologická rizika znemožňují rychlý přechod k domácí těžbě a zpracování.

Zavedením vysokých cel se Trumpova administrativa snaží nejen omezit závislost na Číně, ale také vytvořit dodatečné příjmy, které mají pomoci financovat dřívější daňové škrty. Ty však převážně zvýhodnily korporace a nejbohatší vrstvy. Naopak nízkopříjmové a střední vrstvy obyvatelstva budou nejvíce zasaženy – levné zboží z Číny bude buď hůře dostupné, nebo výrazně dražší.

V důsledku toho mohou americké domácnosti čelit nárůstu životních nákladů, aniž by za to dostaly jakoukoli kompenzaci v podobě lepší nabídky nebo větší domácí produkce. Akciové trhy, které často reagují na geopolitické kroky pozitivně, zde nemají příliš důvodů k oslavě. Vliv takto tvrdých opatření je spíše negativní a destabilizující.

Zkušenosti z posledního kola světových obchodních jednání, tzv. kola v Dauhá, ukázaly, že cla v rozmezí 1–5 % jsou v moderní ekonomice považována za běžnou „daň z přeshraničního prodeje“. Nejsou zásadní překážkou pro dovoz ani pro konečné ceny. 55% clo je však zásadní odklon od tohoto konsenzu a může se stát brzdou nejen pro dovoz, ale i pro celé logistické řetězce.

Důvodem, proč USA tradičně méně exportují, je velikost jejich domácího trhu. To však neospravedlňuje nastavení tarifního systému, který více slouží politickým zájmům než ekonomické logice. A právě v tom spočívá největší riziko této strategie – místo posílení domácí ekonomiky může vést k jejímu oslabení.

Trumpova 55% cla na čínské zboží jsou opatřením s dalekosáhlými důsledky pro americké firmy i spotřebitele. Místo slibovaného oživení průmyslu přinášejí vyšší náklady, nejistotu a hrozbu poklesu životní úrovně. Ve světě, kde byly nízké tarify považovány za samozřejmost, jde o krok zpět. A ačkoli má politika vysokých cel své politické zastánce, její ekonomický přínos zůstává velmi pochybný.

週一,在美國總統 Donald Trump 宣布延後對伊朗的軍事行動後,英鎊兌美元匯率大幅走強。他表示,美伊談判進展順利且具建設性,可能有助於緩和中東衝突。英鎊走升主要歸因於地緣政治風險降溫以及油價下跌,這些因素共同對美元形成壓力。

美元走弱也反映在美元指數(DXY)上,其下跌了 0.55%。這進一步支撐了英鎊匯價。Trump 在社交平台 Truth Social 上發文,稱與德黑蘭的談判「非常好且富有成效」,促使全球市場情緒改善。不過,伊朗媒體否認兩國之間存在任何直接或間接的接觸。

儘管雙方說法相互矛盾,投資人反應整體仍偏正面:華爾街股市開盤走高,而油價下跌,進一步加大對美元的壓力。國際能源署(IEA)署長 Fatih Birol 表示,目前的中東危機對能源市場的衝擊,比 1970 年代兩次石油危機加總還要嚴重,其影響甚至蓋過俄烏衝突對天然氣供應所帶來的後果。

在持續的地緣政治不確定性背景下,處於貨幣政策寬鬆週期中的各大央行,上週普遍維持利率不變。這加深了市場對中東衝突可能對全球經濟造成何種影響的疑慮。貨幣市場目前反映出英國央行在 6 月 18 日會議上升息的機率約為 52%。與此同時,美國市場並未預期聯準會會降息,反而評估其在 6 月 17 日會議上進一步小幅(約 5 個基點)收緊政策的可能性。

聯準會官員仍在密切關注能源價格走勢。芝加哥聯邦儲備銀行行長 Austan Goolsbee 表示,他對於在 2026 年底前有機會降息仍抱持樂觀態度,但要達成此目標,必須看到更有力且持續的通膨回落證據。他指出,目前價格風險正向通膨加速傾斜,而關鍵問題在於,油價上漲需要多長時間才會對整體經濟產生顯著影響。

在此情況下,聯準會官員 Stephen Miran 強調,決策不應受短期事件左右,因為風險平衡仍不明朗,這限制了在任何方向上採取積極行動的空間。

從技術面來看,價格正試圖守在 200 日簡單移動平均線(200 日 SMA)之上;若能站穩,多頭將更具優勢。同時值得注意的是,相對強弱指數(RSI)已接近正向區域,顯示市場偏多情緒。接下來的重要阻力位將是 1.3500 的整數關卡,或 50 日簡單移動平均線(50 日 SMA)。

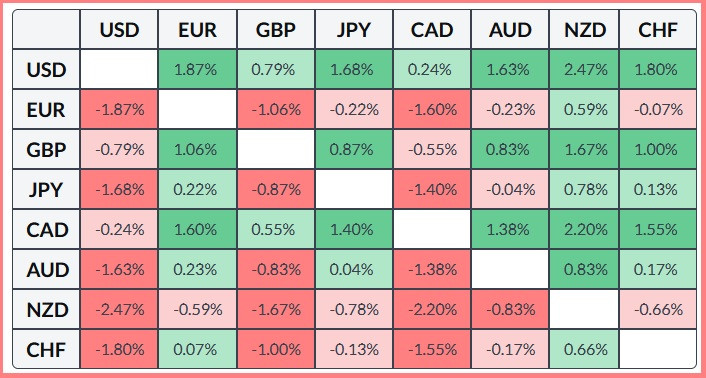

下表顯示本月英鎊兌主要貨幣的百分比變動情況。其中,英鎊對紐西蘭元的走勢最為強勁。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们