Společnost Atlassian, známá svým softwarem Jira a Confluence, čelí v poslední době zpomalení růstu tržeb, přesto však zůstává pro analytiky z Wall Street atraktivní investicí.

Firma se totiž důrazně orientuje na umělou inteligenci a její nástroje jsou nyní využívány ve více než 300 000 podnicích po celém světě. Nové produkty a rozšíření portfolia o chytré asistenty a balíčky aplikací naznačují, že Atlassian se připravuje na další fázi růstu – a to i navzdory krátkodobému tlaku na zisky.

Atlassian (TEAM) v posledním roce výrazně posílil svou orientaci na umělou inteligenci. V roce 2024 představil vlastní AI platformu Rovo, která se integruje nejen s hlavními nástroji společnosti Jira a Confluence, ale i s aplikacemi třetích stran, jako je Microsoft 365. Rovo nabízí funkce jako Rovo Search pro okamžité vyhledávání informací napříč celou organizací a Rovo Chat, který funguje jako inteligentní virtuální asistent schopný reagovat na otázky spojené s interními daty a pracovními postupy.

Jedním z nejambicióznějších prvků nové platformy jsou Rovo Agents – asistenti s umělou inteligencí, které si zákazníci mohou přizpůsobit a používat k automatizaci každodenních úkolů. Jen v aplikacích Jira a Confluence byly během třetího čtvrtletí roku 2025 pomocí těchto agentů automatizovány desítky tisíc pracovních procesů.

Atlassian navíc zavedl produktovou novinku s názvem Collections, která propojuje Rovo s konkrétními softwarovými balíčky. Například Teamwork Collection zahrnuje Jira a Confluence, zatímco Strategy Collection spojuje aplikace jako Focus a Talent. Díky těmto balíčkům, které jsou pro zákazníky cenově výhodnější než jednotlivé licence, chce společnost posílit svou pozici na trhu a postupně nahrazovat konkurenční nástroje.

Navzdory technologickému pokroku Atlassian zaznamenal v posledním čtvrtletí zpomalení růstu tržeb. Firma vykázala 1,35 miliardy dolarů, což představuje meziroční růst o 14 %. V předchozích obdobích však růst činil až 30 %, a ve druhém čtvrtletí ještě 21 %, což poukazuje na výrazné zpomalení tempa.

Největší část tržeb tvoří cloudové služby, jejichž příjmy vzrostly na 880 milionů dolarů (meziroční nárůst o 25 %). Přesto i tento segment zpomaluje – v předchozích kvartálech rostl rychleji. Tržby z datových center, tedy z instalací softwaru hostovaného mimo infrastrukturu Atlassianu, rostly jen o 7 %. Firma se přitom snaží přesouvat zákazníky z tohoto modelu do vlastního cloudu, který je pro ni ziskovější. Tržiště s aplikacemi třetích stran naopak pokleslo o 5 %, částečně kvůli slabší poptávce.

Společnost oznámila, že produkty využívající umělou inteligenci nyní každý měsíc používá rekordních 1,5 milionu jednotlivců v rámci zákaznických organizací. Tržby z prémiových a podnikových tarifů, které zahrnují přístup k Rovo, vzrostly o 40 %, což ukazuje, že AI technologie mohou být klíčem k dalšímu růstu.

Na druhou stranu vývoj AI funkcí je nákladný. Provozní náklady dosáhly 1,15 miliardy dolarů, tedy o 191 milionů více než před rokem. Významnou část tohoto nárůstu tvoří výdaje na výzkum a vývoj, které meziročně vzrostly o 109 milionů. V důsledku vyšších nákladů společnost vykázala čistou ztrátu 70,8 milionu dolarů, zatímco ve stejném období před rokem měla zisk 12,7 milionu.

Přestože akcie Atlassianu za poslední rok vzrostly o 24 %, stále se obchodují o 53 % níže než na svém vrcholu z roku 2021. Tehdy byly výrazně nadhodnocené – poměr ceny k tržbám (P/S) dosahoval úrovně 50. Dnes je P/S na hodnotě 11,1, což je podle analytiků rozumnější úroveň a pod průměrem posledních tří let, který činí 13,6.

Analytici sledovaní The Wall Street Journal se na akcie dívají převážně pozitivně. Ze 33 oslovených jich 19 doporučuje nákup, pět má mírně pozitivní doporučení („nadváha“) a devět doporučuje držet. Nikdo nedoporučuje prodej. Průměrná cílová cena je 279 dolarů, což znamená možný růst o 37 %. Nejoptimističtější odhady míří až na 420 dolarů, což by znamenalo potenciál růstu o více než 100 %.

Dlouhodobý potenciál podporuje i odhad trhu, na kterém Atlassian působí – firma věří, že její celková adresovatelná tržní příležitost činí 67 miliard dolarů. Aktuálně přitom využívá jen malou část tohoto prostoru. Vedení navíc předpokládá, že do roku 2029 by mohlo dosáhnout opakujících se ročních tržeb ve výši 10 miliard dolarů, což by téměř zdvojnásobilo dnešní výkon.

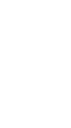

當MACD指標顯著高於零線時,價格測試位於1.3448,這限制了該貨幣對的上升潛力。因此,我沒有買入英鎊,錯過了所有的上升走勢。

昨日美國數據的影響是模棱兩可的。一方面,修正GDP顯示經濟的韌性更強,應該增強美元的地位。然而,個人消費支出指數反映的通脹數據則表明價格增長速度正在放緩。這反過來給予聯邦儲備在貨幣政策上更多操作空間,使得在經濟狀況惡化時可以潛在使用降息來刺激經濟。

今天,在交易的上半場,市場參與者將關注來自英國的消息:預期將有零售銷售變動和PMI指數的數據。零售銷售的動態總是反映消費者信心和內需的強勢。零售銷售增長的改進指標可能被市場視為經濟韌性的確認,因此會在牛市持續發展之際支持英鎊。製造業和服務業的PMI指數提供了關於這些主要部門經濟活動的有價值信息。綜合PMI指數是評估英國經濟整體狀況的重要標杆。PMI指數超出預期可能預示著經濟強勁回升,並對英鎊產生積極影響。

關於日內策略,我會更依賴執行方案 #1 和 #2。

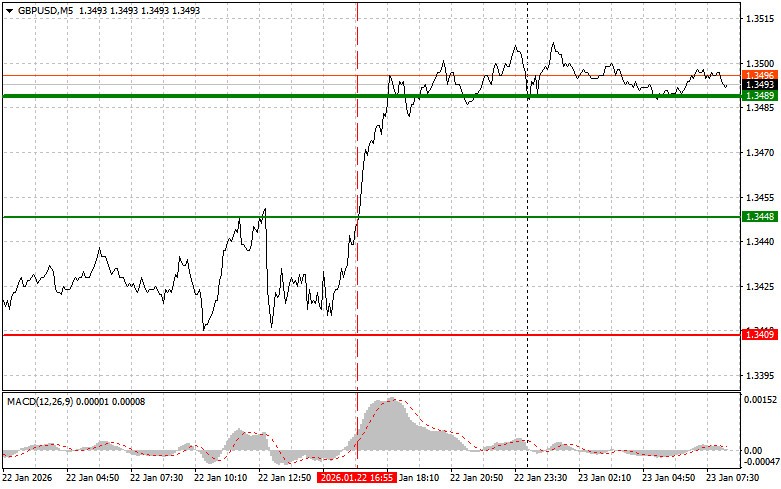

情境#1:今天,我計劃在1.3499左右的進場點買入英鎊(圖表上的綠線),目標增長至1.3524(圖表上的較粗綠線)。在1.3524水平,我計劃退出市場並在反彈時即時賣出(目標是在該水平反方向走動30-35個點)。只在有強勁數據支撐時,才可預期英鎊的上漲。重要!在購買之前,請確保MACD指標高於零線並剛開始上升。

情境#2:如果價格兩次連續測試1.3486,同時MACD指標處於超賣狀態,我今天也計劃購買英鎊。這將限制此貨幣對的下行潛力,並導致市場反轉。預期價格將增至相對應的1.3499和1.3524水平。

情境#1:今天我計劃在1.3486水平更新後賣出英鎊(圖表上的紅線),這將引發貨幣對的快速下滑。賣方的主要目標將是1.3465水平,屆時我打算退出市場並反方向立即買入(目標是在該水平反方向走動20-25個點)。英鎊賣方可能會在數據疲弱後出現。重要!在賣出之前,請確保MACD指標低於零線並剛開始下降。

情境#2:如果價格兩次連續測試1.3499,同時MACD指標處於超買區域,我今天也計劃賣出英鎊。這將限制這對貨幣的上升潛力,並導致市場下行反轉。預期價格將下滑至相對應的1.3486和1.3465水平。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们