Společnost Nike Inc se ocitá v obtížné situaci. Po dekádách dominance ve světě sportovní obuvi a oděvů čelí americký gigant poklesu tržeb, ztrátě tržního podílu a sílícímu tlaku konkurence.

Investoři i analytici s napětím očekávají čtvrteční výsledky za čtvrté čtvrtletí fiskálního roku 2025, které by mohly nastínit, zda značka konečně našla směr k obratu.

Za posledních 12 měsíců ztratily akcie Nike (NKE) více než 35 % hodnoty a od začátku roku klesly o dalších 19,5 %. Značka, která dlouho určovala trendy ve sportovním stylu, nyní zaostává nejen za dynamickými konkurenty jako On (ONON), Hoka nebo New Balance, ale i za očekáváními Wall Street. A i když někteří analytici věří, že současné období představuje „dno“, cesta zpět na vrchol nebude jednoduchá.

Očekává se, že čtvrtletní zisk dosáhne pouze 13 centů na akcii, zatímco tržby mají být kolem 10,73 miliardy dolarů. Tyto čísla naznačují, že problémy nejsou dočasné – ale strukturální.

Naděje investorů se nyní upírají k novému generálnímu řediteli Elliottu Hillovi, který do vedení Nike nastoupil s jasným mandátem: zastavit úpadek a obnovit důvěru zákazníků. Hillovy první kroky ukazují snahu vrátit značce sportovní autenticitu – více se zaměřit na potřeby sportovců, zefektivnit výběr produktů v kamenných prodejnách a posílit spolupráci s klíčovými obchodními partnery.

Mezi prvními rozhodnutími bylo obnovení partnerství s Amazonem (AMZN), které má posílit online prodeje. Vedle toho Nike uzavřela spolupráci se značkou SKIMS Kim Kardashian s cílem lépe oslovit ženské publikum. Změny se ale zatím do výsledků firmy příliš nepromítly.

Dle zprávy analytika Johna Kernana ze společnosti TD Cowen Nike i nadále ztrácí tržní podíl ve prospěch menších a agilnějších značek, zejména u zákazníků s vyššími příjmy. Kritizuje také slabý marketing a nedostatek výraznějších inovací.

Zejména v oblasti dámské obuvi a běžeckých bot přestává být Nike jasnou volbou. Zákazníci jsou čím dál častěji unaveni neustálým opakováním modelů jako Air Force 1 nebo Panda Dunks, které v posledních letech zaplavily trh. Tento přístup značce přinesl krátkodobý objem, ale dlouhodobě oslabil její image inovátora.

Jedním z klíčových posunů v aktuální strategii je návrat k tradičním maloobchodním partnerům, který představuje změnu oproti dřívější snaze o přímý prodej zákazníkům. Tuto změnu podporují i data analytické firmy Placer.ai , podle nichž sice vlastní obchody Nike přitahují movitější městské zákazníky, ale širší spotřebitelské spektrum efektivněji obsluhují partneři jako Macy’s (M), DSW nebo Foot Locker (FL).

Například DSW a Dick’s Sporting Goods (DKS) dokážou lépe oslovit rodiny z předměstí, zatímco Macy’s se zaměřuje na mladší obyvatele měst. Tyto cílové skupiny vlastní Nike obchody často přehlížejí.

Zpráva uvádí, že obchodní partneři nejsou zbytnými články distribuce, ale naopak klíčovými spojenci v boji o zákazníka. Jejich schopnost dostat značku do různorodých prostředí je aktuálně jednou z mála výhod, které může Nike efektivně využít.

Tento posun v přístupu je důležitý nejen z obchodního hlediska, ale také jako signál investorům, že Nike je ochotna přizpůsobit se realitě trhu – byť to znamená ustoupit od strategie, která se před několika lety zdála být logickou cestou vpřed.

Nike dnes čelí otázce, zda se má snažit dál inovovat směrem vpřed, nebo zda by neměla čerpat inspiraci ze své vlastní minulosti – konkrétně z devadesátých let. Právě tehdy značka dominovala nejen díky technologiím, ale především díky silné identitě a odvaze v marketingu. Produkty jako Nike Air Max nebo reklamy s Michaelem Jordanem nebyly jen funkční, ale měly kulturní přesah.

Analytici se shodují, že Nike potřebuje novou vlnu emocí, kterou v současnosti postrádá. Dnešní trh se mění rychleji než kdy dříve a úspěch vyžaduje nejen kvalitní produkt, ale také přesvědčivý příběh. A právě v tom značka zatím ztrácí.

Konkurence mezitím nezahálí. Adidas například úspěšně zachytil trend minimalistických siluet, pohodlí a snadného nazouvání – preference, které jsou pro moderního zákazníka stále důležitější. Nike se proti tomu stále snaží prosadit s estetikou, která začíná působit zastarale.

Aby značka znovu získala své místo v čele trhu, musí podle všeho propojit funkčnost, emoce a autenticitu – ideálně s marketingovým přesahem, který rezonuje napříč generacemi.

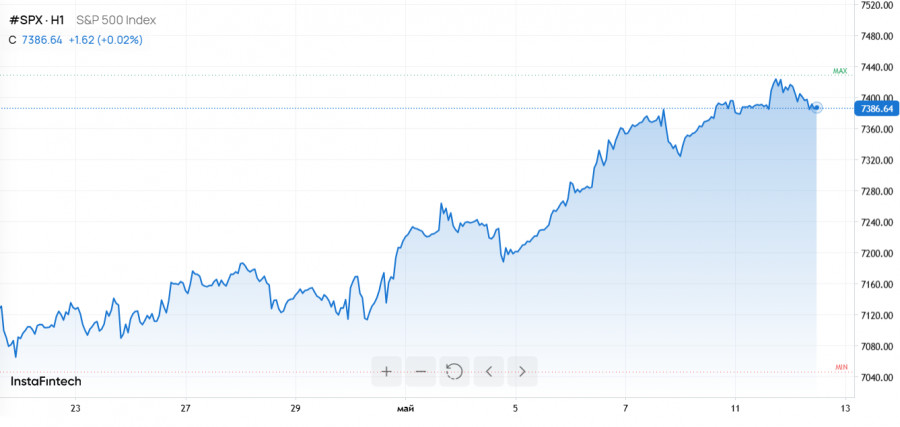

S&P 500 и Nasdaq 100 обновляют рекорды, но рост почти целиком идет за счет сектора полупроводников. За последние 60 лет были всего четыре похожих ситуации, и все они заканчивались резким снижением S&P 500.

Ключевые индексы США обновляют рекорды на фоне узкого лидерства полупроводникового сектора и слабой внутренней широты рынка. Аналитик Bloomberg Эдвард Харрисон предупреждает, что за последние 60 лет были всего четыре похожих эпизода, и все они завершались резким падением S&P 500.

В последние недели S&P 500, Nasdaq 100 и другие индексы непрерывно обновляли максимумы, несмотря на высокие цены на нефть и отсутствие прогресса в урегулировании конфликта на Ближнем Востоке. Главным двигателем этого роста стали компании из сектора полупроводников.

Philadelphia Semiconductor Index (SOX) с начала года вырос на 71% и сейчас находится на 160% выше своего 52-недельного минимума. Отдельные бумаги показывают еще более экстремальную динамику: акции Micron Technology прибавили с начала года 180% и находятся на 770% выше своего 52-недельного минимума. Такая концентрация роста помогла Nasdaq 100 продемонстрировать почти вертикальный подъем.

По словам Эдварда Харрисона, внутрипрофессиональные индикаторы рынка уже сигналят о перегреве. RSI индекса полупроводников забрался на уровни, которых последний раз достигал в марте 2000 года, то есть незадолго до разрыва "пузыря доткомов" и последовавшего за этим обвала рынка акций США.

Параллельно заметно ухудшилась широта рынка: на прошлой неделе, когда S&P 500 обновлял рекорды, лишь 21 компонент индекса показал свежие 52-недельные максимумы, в то время как 27 компонентов (5,4%) опустились до 52-недельных минимумов.

За последние 60 лет всего четыре раза наблюдалась ситуация, когда индекс S&P 500 достигал исторического максимума, а более 5% его компонентов оказывались на 52-недельных минимумах – это происходило в декабре 1972, декабре 1999, июле 2015 и декабре 2021 годов.

Два первых события привели к экстремальным медвежьим рынкам. В августе 2015 года произошел известный "flash crash": в первые минуты торгов индексы S&P 500 и Dow Jones снизились на 3–5%. Эпизод декабря 2021 года предшествовал медвежьему рынку 2022 года.

Что важно для трейдера?

1. Концентрация роста. Когда несколько бумаг или один сектор тянут рынок вверх, появляется высокий риск резкой коррекции, особенно если лидеры уже находятся далеко от своих годовых минимумов (Micron +770% от 52-недельного минимума).

2. Широта рынка. Сигнал с 5,4% компонентов S&P на 52-недельных минимумах при рекордных значениях индекса – это классический признак дивергенции, который исторически предшествовал сильным коррекциям.

3. Технические уровни и индикаторы. Достижение RSI на уровнях марта 2000 года указывает на высокую импульсность и возможную перепроданность по обратной логике — вероятность отката повышается.

4. Волатильность и события. Высокие цены на нефть и геополитические риски делают потенциальные вспышки волатильности более вероятными; прошлые "flash crash" и быстрые трансляции новостей могут провоцировать резкие движения.

5. Риск-менеджмент. Трейдерам стоит отслеживать внутринедельные и внутридневные изменения числа 52-недельных максимумов/минимумов, динамику SOX и ключевых бумаг (например, Micron), а также объемы торгов при попытках побить рекорды.

История не повторяется дословно, но дает подсказки. Вот опасная комбинация – рекордные индексы при слабой широте и перегретых лидерах. Такая картина уже приводила к сильным коррекциям. Это не означает, что падение неизбежно, но повышает вероятность резкой отработки накопленных рисков.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты